股道

文章来源:通和投资发布时间:2010-03-21

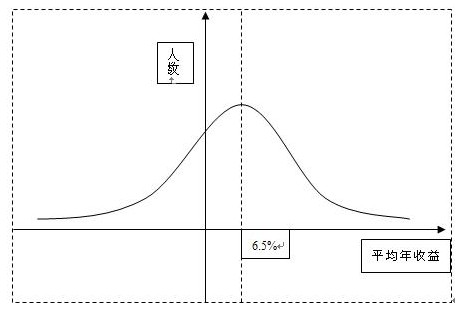

股票投资是一个长期的事业,相对于复利的长期威力,短期的得失是微不足道的,所以从长期结果而言下面的正态分布曲线揭示了股市的玄机。

正态分布适用于大规模的独立性事件的统计概率,比如身高、寿命等。每一个投资者的年平均收益是个独立事件,那么全体投资者的整体投资状况便符合正态分布。需要注意的是因为股票投资是可以分红和伴随经济成长的,所以是正和博弈,过去美国200年股票投资的平均收益接近7%,所以我选取正态分布的均数为年收益率为6.5%。其中隐含的含义是绝大部分的投资者长期获取的年平均收益是在6.5%左右。能够长期获得高收益和长期赔很多钱的人都是寥若晨星的。

其实大多数投资者都向往站到正态曲线的右边,这边产生了一个问题:站在右边的人是一个概率上的偶然事件还是可以找到某种因果的逻辑事件。如果是概率上的偶然事件那我们就不用再去费尽心机的去寻找“炼金术”,要做的就只是构建一个投资组合获取平均收益或者投标一个股票听天由命。如果是一个逻辑事件,那我们就要找到背后的逻辑,虽不能至,心向往之!

对这个问题的回答其实就回答了证券界争执很久的“市场有效性”的争论。我给出的答案是我相信市场中站在正态曲线右面的人从一个群体来说是个逻辑事件也就是拥有某些共同的特征。这些伟大的投资者身上所有的特征包括:

1、生在一个幸运的时代,伴随一个伟大的国家一起成长。

时势造英雄,成功是离不开天时的,可以毫不夸张的讲,美国的兴盛造就了我们耳熟能详的这些大师,脱离这个大的时代背景,讨论个人的成功是件没有意义的事,中国的新贵都是因为中国的改革开放而绽放了自己个人色彩的。在文革的十年浩劫、在日本最近逝去的十几年,个人的能力实在是太微不足道了。好在我们应该感到庆幸的是中华民族的崛起给了我们和那些投资大师们同等广阔甚至更好的舞台。中国在几千年的历史中,GDP占世界的份额平均值是25%,近百年衰落的最低点下降到不足5%,现在已经回升到15%,毫无疑问中国沿着目前的道路走下去,回到历史平均水平是大概率事件,所以中国的投资者是生在了一个幸运的时代可以伴着中国的大国崛起走好自己的投资路。

2、足够的长寿。

很多投资者往往忽略了时间对于投资的影响,就人的本性而言,大家都喜欢一夜暴富,在年纪轻轻时就拥抱灿烂的生活。但不幸的是就投资而言,财富归根结底是由时间创造的。因为神奇的复利才造就了大师们的丰功伟绩,但要想发挥复利的威力,就必须要有足够长的时间。在全球富豪榜上可以有年轻的IT富豪、可以有年轻的继承富豪,可就是没有年轻的投资富豪,我们耳熟能详的投资大师那一个不是花甲之年?所以要成为一个成功的投资者,健康长寿几乎是一个必要条件了。但在证券行业,做到这一点也不是一件容易的事,自己十年下来,头发已是日渐稀薄,周围同事亚健康的可不在少数,周围的投资者盯盘一天下来疲惫不堪的不在少数吧。如果你够努力,如果你够有智慧,如果你够执着,那么你活到90岁以上,走投资这条路,不成亿万富翁都很难啊!

3、选择一条正确的投资之路。

在这个行当比较久了,真正赚到大钱的投资者见得不太多,亏得一塌糊涂的倒是比比皆是,思考过原因,答案是大部分的投资者没有选择一条正确的投资之路。投资之路是没有门槛的,任何人以任何一种原因都可以踏上这条路,然后以任意的方式在这条路上驰骋。做短线的、研究技术分析的、听消息的、跟着周围朋友做的,反正是五花八门。殊不知,如果道路错了,无论怎么努力也到不了彼岸的,可人们就是不肯停下哪怕一会儿脚步去琢磨一下自己走的路对了没有。

4、独立思考的能力和习惯。

对于投资而言,能将大众与大师分离出来的标志就是独立思考的能力和习惯。在投资领域,羊群效应似乎比别的领域体现的更为明显,只有少数人能够在趋势的确立和顶部的反转中走在曲线的前面,而绝大部分投资者都是跟随并推动趋势的盲从者,是被巨大的财富漩涡席卷而入的。而要持续取得超额收益,一定是要在关键时刻做出和大众和感性相反的判断的,在那一时刻,一定是孤独的,没有独立思考的能力和习惯是享受不到众人皆醉我独醒的那种孤独感的。

5、对投资行业的兴趣和热爱。

任何的成功都离不开兴趣和热情,每一个领域最顶尖的人都不是为了生存、为了钱在工作的,而是为了自己的兴趣和理想。没有兴趣和热情就很难对一件事情产生持久的专注力,而投资领域,任何的放松和疏忽都会让你损失掉大笔的财富。而且有了兴趣和热情,在别人眼里枯燥而晦涩的事情就会变成一件乐事,其中效率的差异简直就是天上地下。

6、坚定的信念和开放的心态。

这两者看起来是很矛盾的,但要想投资成功却必不可少。伟大的投资家都对于他们自己的想法怀有绝对的信心,即使是在面对批评的时候。在每一次大的底部和顶部这种情况都是屡见不鲜的,对于网络股的疯狂投机,巴菲特不为所动,被人诟病落伍了,A股市场见底的那一周正是次贷危机最肆虐的时候,巴菲特站出来呼吁大家买股票,被人讥讽“廉颇老矣”。但大师们的坚定是对理性的坚定而不是固步自封,对于新鲜的事物他们一样像婴儿一样吸收知识,绝不拒绝变化。而且开放的心态意味着要有勇于承认错误并改正的意愿和决心。这对于一个初学者也许并不困难,但却绝对是长时间持续成功的最大敌人,人们往往在成功之后变得狂妄自大,多少人因为这个折戟沉沙,但投资大师们不会,他们永远对世界保持着一种谦卑的态度。

7、天生的对风险的敏感和自省力。

我感觉这种品质真的有可能是天生的,有的人天性就是激进、漠视风险,面对复杂的局面先把自己扔出去再说,而有的人天性保守,做事深思熟虑。投资成功靠长期的复利积累,所以正收益是第一要务,不能亏损是绝对重要的。大部分人都知道美国长期资本管理公司(1990年代中期的国际四大对冲基金之一,1998年因为俄罗斯金融风暴而濒临破产)的故事,一个由六七十位博士组成的团队,拥有最精妙的风险分析模型,却没能发现事后看来显见的问题:他们承担了过高的风险。他们从不停下来问自己一句:“嗨,虽然电脑认为这样可行,但在现实生活中是否真的行得通呢?”这种能力在人类中的常见度也许并不像你认为的那样高,但是人们却仍会习惯听从电脑的意见,让自己安然睡去。他们忽视了常识,失去了对风险的敏感,这个错误在投资界一再上演。

8、深厚的知识水平,和学习能力。

很多人可能觉得奇怪我为什么把这一条列在最后,看起来知识水平是最重要的,但实际上知识是所有要素中最容易取得的,只要有足够的学习能力和意愿,所有人都可以取得成功投资所需要的必备知识,而前面的很多要素却是很难培养和取得的,有的是可遇不可求,有的甚至是天生的,这就是为什么有知识的投资者很多,大师却很少的原因。

所有的这些可以归纳为这样几个层次:最起码的层次是你需要拥有足够的知识和思维逻辑能力;再往上的层次是理性、专注的能力;最高的层次是个人的品行追求的修为。

幸运的是我们如果在第一个层面做得比较好,获得平均收益或者是略高一点的收益是一件很容易的事,通过复利的魔力,做到个人的财务自由并不是遥不可及的。不幸的是要往正态曲线的右面走的足够远,到达那人迹罕至的地方是这世界上最难的事,因为这是世界上所有行业中竞争最为残酷甚至血腥的舞台,也许一将功成万骨枯并不过分。

还是让我们看一下如何能够在第一层面做得够好,或者说我们都需要哪些知识?让我们先回到原点。

获得投资股票的收益来源于两点:分红和低买高卖的差价。而这两部分收益均来自于对股票价值的判断。对于股票价值的判断理论上是存在一个完美无缺的方法的:上市公司未来所有年份现金流贴现的现值。虽然这个方法从理论上是完美的,但在实际应用中却是非常难,主观性太强,甚至是得不到一个精准答案的。因为其中涉及两个判断。一个是对贴现率的判断,另一个是对企业未来现金流的判断。这两个判断都是需要投资者主观臆断的,而且不同的判断导致的结果差异极大。而谁判断的更准,谁就有可能成为最后的赢家。

首先看贴现率的判断。贴现率其实就是社会平均无风险利率水平,比如货币市场市场化的美国就是一年期国债收益率,长期就是长期国债收益率,在中国短期就是银行存款利率。如果用一个更简单的概念去替代,就是对应该给多少市盈率的判断。要做出这样一个更贴近事实的判断需要经济发展史、经济周期、金融心理学和宏观经济学的相关知识。其实从长期的贴现率的判断是不需要那么复杂的,只要应用统计学的知识,将主要市场的长期数据进行处理就行。但目前的市场投资主体并不是这么看的,也许太长时间的东西大家都看不清楚,正如凯恩斯说的“长期以来,我们都将死去”。因此,大家就更关注短期应该给市场以什么市盈率水平?这使得本可以简单处理的问题变得更加复杂,所以才会涉及到那么多的知识。从我的观察,市场投资主体的看法主要聚焦在三年内的判断。

其次是对企业未来现金流的判断。这需要会计学、企业管理学、组织行为学、行业研究、微观经济学和宏观经济学的知识。相对于贴现率,对企业的现金流判断主观性更强,投资者之间的分歧十分巨大。现在各个研究所的研究院对公司的分析更多的是放在行业和公司产能等方面,这样对短期业绩预测有利。但对于公司管理层、战略、组织架构等深层次问题研究的缺失则构成了公司长期价值的盲点。

前面所需要知识的庞杂,见识的独到不是一朝一夕能完成的,更何况第一层面还有一个比知识更重要的逻辑思考能力,这种能力说白了就是从纷繁复杂的各影响因素中用最短的时间找到对问题最有实质影响因素的能力,这种能力的获得是需要靠思考的习惯千锤百炼得来。

看起来在第一个层面做得好也是一件困难的事,所以一些投资者把其中一些简化,去掉公司的分析,以投资指数作为替代,专注于宏观的判断。判断经济、资金、政策等对市场的影响,据此作为决策的依据。

再往下一些投资者做得更简单了,把宏观研究也去掉,只是根据市场的变动做个趋势跟随者,这个层面强调的是对资金管理的能力、对投资纪律的严格执行,当然对趋势的界定和如何跟随是一件很重要的事。

其实投资者只要能够做到一点也可以取得平均的收益,甚至效果比趋势投资者更好,可以站在更右面一点位置,那就是逆向投资,在别人最恐惧的时候,在所有的东西看起来面临崩溃的时候勇于下注,然后长期持有。道理其实挺简单的,判断大众是否要精神崩溃也并不困难,但实际上做起来却很难。简单正确的东西很有效但做起来却很难,比如小时候的口号“好好学习天天向上”和“德智体全面发展”,我不知道是为什么?但统计学的结论是那么残酷地摆在眼前。如果硬要找到一个原因,我想在很长的时间里,人们是很难抵御各种看起来很美的诱惑吧!

站在平均收益率上最简单的方法就是基金定投了,再往下的大众常见的投资只能靠左站了,我观察99%的投资者赔钱是因为方法就错了,如果赶上行情好,短期稀里糊涂赚了一笔钱,就离长期坚定地站在左面不远了,区别就是谁更左面而已。

最后以一个小故事收尾吧。

许多年前,一位聪明的国王召集了一群聪明的臣子,交给他们一个任务:“我要你们编一本各时代的智慧书,好流传给子孙。”这些聪明人离开国王后,工作了一段很长的时间,最后完成了一本十二卷的巨作。 国王看了以后说:“各位先生,我确信这是各时代的智慧结晶,然而,他太厚了,我怕人们不会读,把它浓缩一下吧。”这些聪明人又长期努力地工作,几经删减之后,完成了一卷书。然而,国王还是认为太长了,又命令他们在浓缩,这些聪明人把一卷书浓缩为一章,又浓缩为一页,然后减为一段,最后变为一句话。聪明的老国王看到这句话,显得很得意。“各位先生”,他说,“这真是各时代智慧的结晶,并且各地的人一旦知道这个真理,我们大部分的问题就可能解决了”。 这句话就是:天下没有白吃的午餐。

来源:本站原创